Risicomanagement is “in”, schreef het Verbond van Verzekeraars in haar magazine “Verzekerd” in 2009. Die stelling is op dit moment nog steeds van toepassing, wellicht zelfs nog meer dan toen. Bovendien zijn er steeds nieuwe ontwikkelingen die ook nieuwe risico’s met zich meebrengen.

Risicomanagement is “in”, schreef het Verbond van Verzekeraars in haar magazine “Verzekerd” in 2009. Die stelling is op dit moment nog steeds van toepassing, wellicht zelfs nog meer dan toen. Bovendien zijn er steeds nieuwe ontwikkelingen die ook nieuwe risico’s met zich meebrengen.

Meer aandacht voor risicomanagement

Risicomanagement in de financiële wereld kwam echt in de aandacht als reactie op en in de nasleep van de financiële crisis. De belangrijkste conclusie van de crisis is dat de sector tekort is geschoten in het inzicht in risico’s en dat het risicomanagement matig is. Toezichthouders ontwikkelden structuren en regels met als doel dat verrassingen, zoals die zich tijdens de crisis voordeden, minder gemakkelijk en snel zullen kunnen voorkomen.

Maar ook in de bedrijfstak zelf leidden de ervaringen uit de crisis tot verhoogde aandacht voor dit onderwerp. Kennis wordt samengebracht en ervaringen worden uitgewisseld; in eigen land, maar ook internationaal. Met als doel “good practices” te identificeren en voor het voetlicht te brengen en te benchmarken werden gezamenlijke activiteiten ontwikkeld. Voorts zijn er initiatieven ontwikkeld om op verschillende niveaus opleidingen rondom het thema Risk Management op te zetten.

Ook buiten de financiële sector staat risicomanagement als expliciet thema op de agenda bij bedrijven en organisaties. Bij grote(re) ondernemingen, zoals bijvoorbeeld Shell, is dat al heel lang het geval. Het aantal organisaties dat werk maakt van risicomanagement neemt niet alleen toe, maar vooral ook de kwaliteit is omhoog gegaan. De laatste tijd zien we ook meer expliciete belangstelling voor dit thema bij kleinere organisaties en bedrijven.

We zijn dus op de goede weg, maar er moet nog het nodige gebeuren!

Integraal Risicomanagement (IRM): Zelf aan zet

Risicomanagement ziet niet alleen toe op het financieel resultaat: integendeel. Governance en compliance zijn bijvoorbeeld belangrijke onderdelen. Goed risicomanagement is voorts van belang in het kader van de reputatie en het vertrouwen van klanten en personeel en kan een bijdrage leveren aan beheersing van kosten en optimalisering van allocatie van kapitaal. Krediet- en marktrisico’s zijn met behulp van in de markt aanwezige systemen en modellen goed te kwantificeren. Hoewel je daar als onderneming of organisatie zelf niet echt invloed op kunt uitoefenen, moet je er uiteraard wel rekening mee houden.

Met het operationele risicomanagement is de onderneming of organisatie echt zelf aan zet: een strategie moet geformuleerd worden en aansluitend omgezet worden in beleid en activiteiten. Leiderschap en facilitering door de leiding zijn bepalend voor de kwaliteit. De “tone at the top” is essentieel voor het realiseren van de bij het beleid passende “risicocultuur”, die vorm krijgt door de houding en het gedrag van de medewerkers. Ondersteuning moet vooral gericht zijn op een goede inbedding van het beleid in de organisatie. Hierbij gaat het om:

- de verantwoordelijkheid voor de uitvoering van het beleid moet binnen de onderneming degelijk, op de goede plaats en duidelijk belegd zijn;

- de deskundigheid moet simpelweg gewaarborgd zijn;

- de kwaliteit van systemen, processen, informatie en rapportage moet in orde zijn.

Risicomanagement is een breed begrip. Het kan binnen een bedrijf integraal worden toegepast, maar ook op een specifieke groep risico’s of specifieke bedrijfsonderdelen. De vraag is telkens: welke risico’s bedreigen de bedrijfsvoering en de reputatie en waardoor komt de propositie in gevaar?

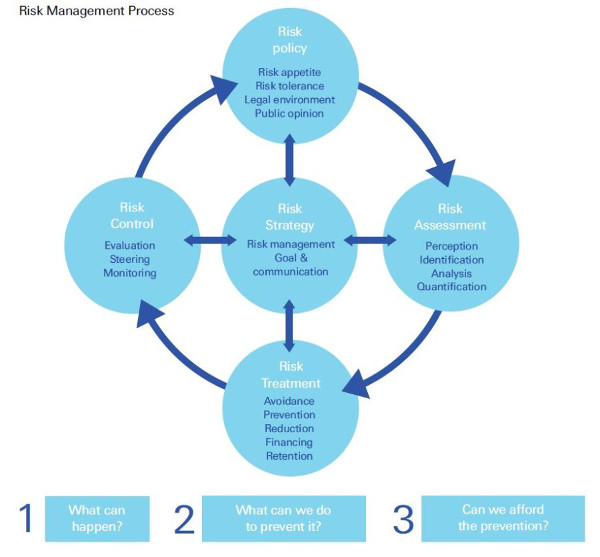

Continu aandacht via Risico management proces

De ervaringen uit de financiële crisis hebben bevestigd, dat risicomanagement een integraal onderdeel moet zijn van de bedrijfsvoering. En dat het voor een goed en effectief risicobeheersingsbeleid noodzakelijk is te werken vanuit een integrale aanpak van dit thema.

Met dit laatste wordt bedoeld het continue, interactieve proces van:

- Het identificeren van risico’s;

- Het ontwikkelen van een risicostrategie en -beleid, waarin beschreven wordt welke risico’s een onderneming bereid is te nemen en welke toleranties men daarbij wil aanhouden;

- Het inbedden van het ontwikkelde beleid in de organisatie ( governance);

- Het uitvoeren en monitoren van het beleid, alsmede terugkoppeling over de resultaten daarvan;

- Het op basis van ervaringen aanpassen van het beleid dan wel het nemen van extra beheersmaatregelen.

Schematisch ziet dit proces er als volgt uit:

Risicomanagement bij verzekeraars; invloed toezichthouders

Zoals hierboven aangegeven, is sinds de financiële crisis ten aanzien van banken en verzekeraars ook door toezichthouders meer aandacht gegeven aan risicomanagement. Zo heeft DNB in de afgelopen periode onderzoek gedaan bij verzekeraars met als doel meer inzicht te krijgen in de mate van en de kwaliteit van risicomanagement en –beheersing. In het “Open Boek Toezicht” gaf DNB aan naar welke onderwerpen men in het kader van beoordeling van de mate en de kwaliteit van integraal risicomanagement met name zou kijken. Tevens ontwikkelde zij voor verzekeraars en pensioenfondsen een vragenlijst voor diverse onderwerpen, die deze als leidraad kunnen hanteren voor een self-assessment.

Werk aan de winkel

Aan de hand van de vragenlijst deed DNB zelf een onderzoek onder 12 verzekeraars. De uitkomst daarvan is, dat er met betrekking tot risicomanagement “nog een flinke kloof gaapt tussen theorie en praktijk”. Anders gezegd: er is hier voor verzekeraars nog het nodige werk aan de winkel! De opstelling van DNB is zeer actief te noemen; dit geldt niet alleen voor de reguliere controles, maar doet zich ook voor in de vorm van praktische ondersteuning. Voor sommige thema’s heeft men in de vorm een “Good Practice” een leidraad ontwikkeld. Denk bijvoorbeeld aan de “ Good Practice Spreiding en Risicomanagement Herverzekeringspanel” van december 2013.

Verder bleek een onderzoek onder verzekeraars in 2013 naar de (beheersing van ) risico’s, die samenhangen met de volmachtportefeuille: “dat deze vorm van uitbesteding door verzekeraars aanzienlijke risico’s met zich meebrengt, die niet altijd afdoende beheerst worden en dat commerciële belangen regelmatig prevaleren boven risicobeheersing”. Aangekondigd werd, dat in 2014 een vervolgmeting zal plaatsvinden. Ook hier geldt dus dat er door verzekeraars op het gebied van risicomanagement nog het nodige te doen is.

Risicomanagement en productontwikkeling

Het beheersen van risico’s is natuurlijk een belangrijke kernactiviteit voor verzekeraars en banken. Om risico’s van cliënten te kunnen overnemen, is het noodzakelijk die risico’s te kennen en goed te kunnen inschatten. In onze huidige wereld doen zich op grote schaal belangrijke ontwikkelingen en veranderingen voor en dit alles ook in een steeds hoger tempo: Globalisering, technologische ontwikkelingen, e-commerce, politieke en economische verschuivingen. Zij brengen niet alleen kansen met zich mee, maar ook bedreigingen en – nieuwe – risico’s.

De verzekeringsindustrie staat voor de uitdaging die risico’s te identificeren, te analyseren en daarvoor passende verzekeringsoplossingen en –producten te ontwikkelen. Maar ook banken zullen in hun dienstverlening nadrukkelijk de risicocomponent moeten betrekken. Daartoe zal natuurlijk gebruik gemaakt kunnen worden van scenario’s en ervaringen uit het verleden. Daarnaast is het een absolute zekerheid, dat nieuwe risico’s – waarvan men sommige tot nu toe niet kent of voor onmogelijk houdt – nog moeten worden ontdekt c.q. onderkend en vertaald naar risicomodellen.

Bundeling van kennis is gezien de complexiteit en het belang voor de verzekeringsindustrie, voor deze groep risico’s absoluut noodzakelijk. Sinds een aantal jaren geven een aantal verzekeraars overigens daaraan reeds vorm via het Emerging Risks Initiatief (ERI), waaraan verzekeraars uit de hele wereld deelnemen. Deze grote ontwikkelingen op diverse terreinen zullen ongetwijfeld invloed hebben op de wijze waarop risicomanagement moet worden aangepakt en vorm krijgt. Ook daar is sprake van continue veranderingen en modernisering.

Conclusie

Risicomanagement is, op tal van gebieden en ten aanzien van een veelheid van onderwerpen, meer dan ooit een hot issue. Als het gaat om het realiseren van integraal operationeel risicomanagement moet bij veel organisaties en bedrijven nog (verder) gewerkt worden aan beleid, structuur en kwaliteit.

Daarnaast zal de wereld blijven veranderen. De ontwikkelingen van vandaag leiden tot de risico’s van morgen. Daarmee te kunnen omgaan en die risico’s kunnen (blijven) beheersen, vergt dat risicomanagement een vast en integraal onderdeel moet zijn in de bedrijfsvoering van elk bedrijf en elke organisatie. Alle reden dus om niet achterover te gaan zitten, maar op volle kracht gestructureerd met dit onderwerp aan de slag te gaan en te blijven.

Voor het opzetten van een integrale risicomanagement aanpak en of monitoring van de uitvoering en processen kan Westerbeek, Neven & Kuijlaars ondersteunen.